Que vous soyez coach sportif spécialisé en personal training ou instructeur fitness en cours collectifs, vous êtes concernés par la responsabilité civile professionnelle (RC pro) dès lors que vous exercez en indépendant.

Ce n’est pas toujours facile de se repérer dans l’univers kafkaïen des assureurs, d’autant plus que notre secteur des métiers du sport est parfois mal connu des assureurs généralistes.

Dans cet article, Frédéric Balussaud, titulaire d’un BPJEPS AGFF, créateur du blog, jury BPJEPS AF, auteur et consultant, explique avec des exemples concrets ce qu’est la RC pro et pourquoi elle est incontournable pour les coachs sportifs indépendants.

Pour les lecteurs du blog, il a négocié des tarifs auprès d’une agence spécialiste de nos métiers du fitness.

L’équipe éditoriale

Sommaire

RC Pro coachs sportifs : une assurance obligatoire ?

En droit, la responsabilité civile est l’obligation légale de réparer les dommages causés à autrui. Cette obligation peut s’exercer dans la vie privée et dans la vie professionnelle.

Le Code du Sport dans son article L321 prévoit une obligation d’assurance pour les établissements, les associations et les entreprises du champ sportif. Les coachs sportifs indépendants, en entreprise ou en société entrent dans ce cadre obligatoire.

Il est vrai que l’exercice de la profession de coach sportif présente des risques importants. Vos clients pratiquent une activité physique et peuvent donc se blesser. Ils pourront alors se retourner contre vous et vous demander des dommages et intérêts.

Ceci est également valable si vous exercez comme instructeur fitness indépendant et que vous dispensez des cours collectifs en association ou en club de remise en forme.

La Responsabilité Civile Professionnelle (RC Pro) est souvent exigée par vos structures partenaires ou par vos clients. C’est votre assurance de base, elle est obligatoire pour l’exercice de votre métier de coach sportif indépendant.

Vous pouvez ensuite y ajouter des options facultatives comme nous allons le voir dans cet article.

RC Pro coach sportif : à quoi sert cette assurance ?

Le champ d’application de la RC pro

La responsabilité civile professionnelle pour un coach sportif couvre les dommages causés à quelqu’un d’autre pendant l’exercice de l’activité :

- Soit causés par vous-même, par votre faute, votre imprudence ou votre négligence

- Soit causés par un objet qui vous appartient, qui est loué ou qui est sous votre garde

Votre assurance RC vie privée, que vous avez généralement via votre assurance habitation, ne couvre pas votre activité professionnelle. Elle n’intervient que pour des dommages causés aux autres lors de votre vie de tous les jours. Vous avez l’obligation légale de souscrire une assurance RC pro dédiée à votre activité professionnelle d’éducateur sportif.

Votre assurance RC vie privée, que vous avez généralement via votre assurance habitation, ne couvre pas votre activité professionnelle. Elle n’intervient que pour des dommages causés aux autres lors de votre vie de tous les jours. Vous avez l’obligation légale de souscrire une assurance RC pro dédiée à votre activité professionnelle d’éducateur sportif.

Voici quelques exemples pour illustrer le champ d’intervention de la RC professionnelle d’un éducateur sportif indépendant.

Vous donnez des cours collectifs de Zumba ou de Pilates avec un statut indépendant dans une association ou dans un club de fitness. Si un participant à vos cours se blesse ou fait un malaise, votre responsabilité civile professionnelle peut être mise en cause.

Autre exemple, lors d’un entraînement en coaching sportif privé, votre coaché :

- Se tord la cheville suite à un fractionné

- Se fait une hernie discale pendant des soulevés de terre

- Tombe dans les pommes après un effort intense et tape la tête contre un haltère

- Se fait rouler dessus par une voiture

Ce dernier exemple n’est pas une blague et n’est pas choisi par hasard. Il vient pour le coup d’une expérience personnelle.

Un incident qui peut arriver à tous les coachs sportifs

En 2015, j’entraînais au Cross Training, en extérieur, un groupe d’une dizaine de personnes.

Nous avions l’habitude d’aller sur l’esplanade du port de ma ville, mais cette fois-ci, l’esplanade avait été réquisitionnée pour un carnaval. Comme il faisait nuit et que nous avions besoin d’un éclairage, nous n’avions pas eu d’autre choix que d’aller sur l’immense parking d’un supermarché. À l’endroit que j’avais choisi, dans un coin, aucune voiture ne venait se garer, surtout que l’on était en début de soirée et que le supermarché était fermé.

L’un des exercices que je faisais faire était le Turkish Get-Up (TGU pour les intimes). Tout-à-coup, je vois une voiture qui vient vers nous, lentement, avec au volant un homme d’environ 80 ans. Je ne m’en fais pas plus que ça. Le parking était vide et bien éclairé : impossible qu’il ne nous voit pas.

Eh bien figurez-vous que ce vieux monsieur est venu droit sur une participante au moment où elle était allongée au sol avec sa KB dans la main au-dessus de sa tête ! N’en croyant pas mes yeux, j’ai plongé sur elle pour la faire rouler sur le côté avant que le conducteur… ne roule sur son tapis.

J’ai complètement halluciné !

Quand j’ai ouvert la portière du vieillard quelque peu, comment dire, « remonté », il arrivait à peine à articuler 3 mots et à bouger.

Bon, l’histoire s’est bien finie, heureusement. Supposons que le vieil homme à moitié infirme ait roulé sur la participante, qu’elle ait perdu l’usage d’une jambe et que je n’aie pas eu d’assurance RC pro… Je vous laisse imaginer la suite.

Les risques encourus sans RC pro

Un éducateur sportif peut être soumis à réparation pour des dommages causés à ses clients. Dans l’exemple cité plus haut pour ma jeune cliente mère de famille et cadre supérieure, la perte de l’usage d’une jambe ou une cicatrice sur le visage peuvent se révéler très coûteux lors des évaluations par les médecins experts.

Les conséquences financières seraient énormes et je n’aurais pas assez de mon patrimoine personnel pour les assumer. C’est la raison pour laquelle la souscription d’une responsabilité civile professionnelle est incontournable pour un coach sportif indépendant.

J’aurais également pu être mis en cause pour négligence, voire imprudence : il s’agit de responsabilité pénale. Les contrats RC pro pour coach sportif prévoient une garantie supplémentaire bien utile pour être défendu efficacement. Je vous en parle juste après.

Certains coachs sportifs prendront quand même le risque d’exercer sans assurance RC Pro, ce qui revient au même que de conduire un véhicule non assuré. Mieux vaut à ce moment-là avoir une sacrée bonne étoile au-dessus de la tête et toucher du bois 10 fois par jour !

Assurance RC Pro coach sportif : quelles garanties ?

Deux autres garanties y sont généralement rajoutés : la RC Exploitation et la défense pénale et recours suite à un accident. Mais pas toujours, sutout chez les assureurs Low Cost qui cherchent à attirer en offrant un tarif très attractif.

Voici un résumé de ces deux garanties :

La RC exploitation

La responsabilité civile exploitation porte sur les dommages causés aux autres sans qu’ils soient liés à la réalisation des prestations en elles-mêmes.

Si par exemple vous laissez tomber un Kettlebell sur le smartphone de votre coaché, vous êtes responsable du dommage occasionné et la RC d’exploitation peut intervenir.

Je ne choisis pas cet exemple au hasard… Qui n’a pas vécu l’expérience du disque ou de la KB qui explose le dernier Iphone posé un mètre derrière ? Si c’est vous qui laissez tomber votre Kettelbell sur le smartphone de votre client, votre assureur responsabilité civile exploitation pourra intervenir.

La défense pénale et recours suite à un accident

En cas de pépin qui entre dans le champ de l’assurance RC Pro, vous êtes accompagné dans les démarches juridiques. Vous êtes au minimum conseillé sur les démarches. Si la situation le demande, les frais d’avocat ou de procédure sont pris en charge.

Enfin, une garantie est souvent mise de côté pour faire baisser le prix : les dommages immatériels non consécutifs.

Les dommages immatériels non consécutifs

Un dommage immatériel non consécutif est un préjudice financier qui n’est pas la conséquence directe d’un dommage corporel ou matériel.

Si par exemple vous coachez un un influenceur fitness, que vous lui donnez de mauvais conseils techniques et que ces conseils lui font perdre une opportunité (shooting photo annulé, perte d’un sponsor, perte de followers…) et qu’il se retourne contre vous, cette garantie vous couvrira.

Dans ce cas, il n’y a eu ni blessure ni dommage matériel, mais il y a quand même eu une perte financière.

Quels points de vigilance dans un contrat d’assurance RC pro pour coach sportif ?

Certes, le prix est important, mais il est essentiel de pouvoir comparer ce qui est comparable.

Il faut bien garder en tête qu’a garanties égales, l’écart de prix entre assureurs pour une RC pro ne dépassent quasiment jamais les 50€ par an, soit environ 4€ par mois. Si l’écart est plus important, il y a des garanties en moins.

Une montre est une montre, mais une Casio n’a pas la même valeur qu’une Rolex (si vous avez plus de 50 ans et que vous avez réussi votre vie).

Pour les assurances, c’est la même chose.

Voici quelques points de comparaison importants :

- Les garanties : comme nous l’avons vu juste avant, votre contrat contient-il bien toutes les garanties : RC d’exploitation, défense pénale ou recours suite à un accident, ou encore dommages matériels non consécutifs ?

- La franchise : autrement dit, combien vous devez payer de votre poche, même si vous n’êtes pas responsable. Si vous avez une franchise à 0, vous n’avez rien à débourser. Si vous avez une franchise à 500€, vous devez payer 500€ et votre assurance complètera le reste.

- Le service client : avez-vous un interlocuteur dédiée ? L’assureur est-il facile à joindre ? Mettent-ils de la bonne volonté pour vous dédommager ou font-ils trainer les choses ?

- Les plafonds : vous pouvez avoir un plafond de 100 000€, ou de 8 millions d’euros.

Que signifie le plafond ? Supposons que vous soyez tenu de réparer un dommage dont le coût est de 800 000€. Si le plafond de votre assurance est de 100 000€, vous devez débourser les 700 000€ qui restent (un peu plus s’il y a une franchise). Bonne chance ! Si vous voulez être endetté toute votre vie et devoir vendre tout ce qui vous appartient…

Si en revanche vous avez un plafond à 8 millions, vous êtes couvert à 100% (hors franchise éventuelle).

Même si les sommes vous semblent faramineuses, il faut savoir que les dommages, notamment corporels, peuvent se chiffrer à plusieurs centaines de milliers d’euros, voire parfois plusieurs millions (beaucoup plus rares).

Coachs sportifs, pourquoi connaître cette agence des MMA ?

Une parfaite connaissance de notre métier

J’ai entendu parler pour la première fois de l’agence Trépied des MMA lors d’une formation de Christophe Bats en 2017.

Je l’ai contactée car je cherchais à cette époque à changer d’assureur. Depuis, si j’y suis resté.

Pourquoi donc ?

Le premier contact a été chaleureux. J’entendais le sourire de l’interlocutrice derrière le combiné, lorsqu’elle répondait à toutes mes interrogations et dissipait mes doutes.

La connaissance fine des besoins des coachs sportifs a débuté initialement avec une certaine Fanny, la « Madame Coach sportif » du cabinet, tout simplement parce que… son mari était coach sportif. Et donc elle connaissait très bien ses besoins. Elle travaillait déjà depuis 2012 avec Christophe Bats, qui lui avait envoyé pas mal de coachs et c’est donc tout naturellement qu’elle s’était spécialisée dans ce secteur d’activité bien particulier.

Fanny est depuis partie vers de nouveaux horizons, mais sa connaissance des particularités des coachs sportifs a été transmise à son agence.

Des garanties adaptées et un tarif compétitif

Un peu sceptique et méfiant par nature, peut-être encore davantage au contact d’un assureur, je me suis dit qu’il ne fallait pas que je me laisse influencer seulement par cette première bonne impression.

J’ai donc épluché les garanties, les plafonds et les franchises. Ma foi, pour le tarif proposé, il fallait bien que je me rende à l’évidence : la proposition du cabinet était intéressante.

Lorsque les arguments de la raison vont dans le même sens que l’intuition initiale, c’est en général un très bon signe.

Quels avantages et inconvénients de passer par l’agence TREPIED des MMA?

|  |

| Une agence qui connaît parfaitement les besoins des coachs sportifs | Old school : on est bien loin du 100% online, avec site automatisé et appli dédiée. Tout se fait de manière traditionnelle |

| Franchises : soit à zéro, soit correctes | Tarif pas parmi les plus bas du marché : mais qui reste compétitif au vu des garanties et du service proposé |

| Plafonds stratosphériques : jusqu’à 8 millions d’euros | |

| Une conseiller dédié : Sébastien | |

| Toutes les garanties sont inclus : RC d’exploitation, défense pénale ou recours suite à un accident, ou encore dommages matériels non consécutifs | |

| J’y suis depuis depuis début 2018 et j’en suis toujours autant satisfait |

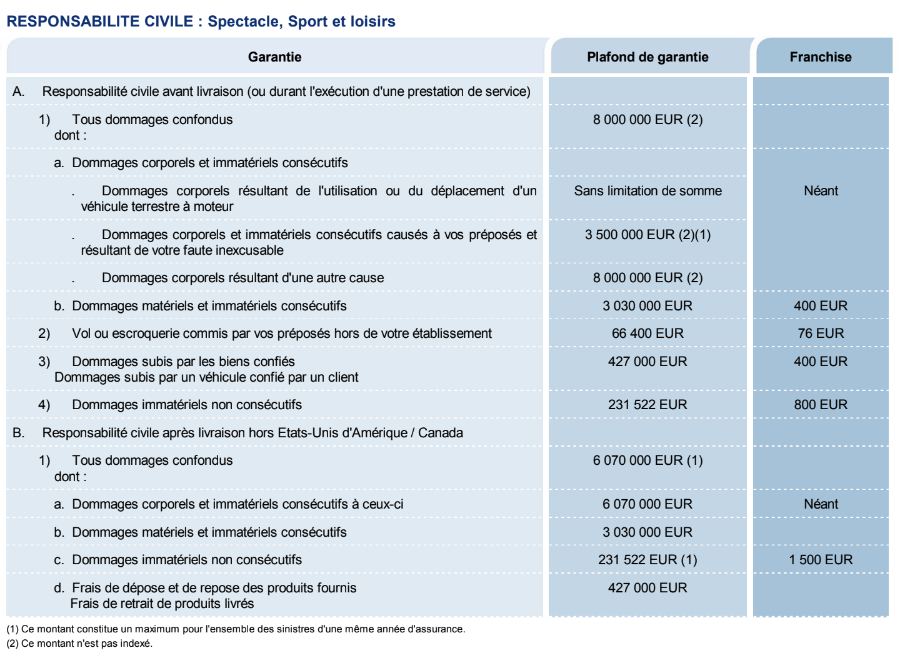

Pour consulter le tableau récapitulatif des franchises et des garanties, rendez-vous à l’annexe, à la fin de cet article.

Si vous cherchez davantage un tarif, la société Actiforme, spécialisée dans les assurances sportives depuis 1989, propose une RC Pro à 14,40€ en 2025.

L’assurance RC pro est-elle suffisante pour un coach sportif ?

Outre l’assurance RC Pro, qui est incontournable, d’autres assurances existent et qui peuvent vous éviter de tomber dans des situations très compliquées, financièrement parlant, lorsque vous êtes coach sportif.

La protection juridique

La protection juridique, généralement optionnelle, prend en charge les frais et l’accompagnement en cas de litige lié à l’activité professionnelle.

Elle aide le coach à défendre ses droits ou à se protéger si un client, un partenaire ou un tiers le met en cause.

Il existe différents niveaux d’intervention qu’il est bon d’avoir en tête pour comparer des contrats :

- La prévention et l’information juridique ;

- L’accompagnement amiable : un juriste spécialiste de la négociation entre en relation directe avec la partie adverse pour obtenir une résolution rapide du litige au mieux des intérêts de l’assuré. Si cela s’avère nécessaire, le juriste peut missionner un expert amiable ou un commissaire de justice. L’assureur prend en charge leurs honoraires ;

- L’accompagnement judiciaire : si la recherche d’une solution amiable n’aboutit pas ou est impossible, un juriste accompagne le coach dans le cadre de la procédure judiciaire, y compris pour faire appliquer l‘accord amiable ou la décision de justice. L’assureur prend plus ou moins totalement en charge les frais d’avocat, de commissaire de justice et d’expert judiciaire.

La prévoyance : l’assurance qui garantit vos revenus

Le métier de coach sportif est certainement, pour les passionnés comme nous, le plus beau métier du monde. Mais que se passe-t-il lorsque l’on est coach sportif indépendant, que l’on se blesse et que l’on ne peut plus exercer ?

On n’a malheureusement souvent que les yeux pour pleurer… D’où l’intérêt, soit de mettre pas mal d’argent de côté pour contrebalancer de telles périodes, soit de prendre une prévoyance, qui vous assure un revenu minimum… que vous allez choisir.

Pour ma part, circulant beaucoup en deux-roues (maxi-scooter et vélo), je me dis que la situation peut être bien compliquée si je tombe sur l’autoroute et que je suis immobilisé plusieurs mois à l’hôpital.

Qu’est-ce que j’ai donc fait ?

J’ai calculé qu’avec un revenu journalier de 67€ par jour, soit 2010€ par mois, je pourrai m’en sortir correctement (n’oublions pas qu’après un grave accident, il y a des dépenses supplémentaires). J’ai choisi une franchise de 90 jours. Cela signifie que je n’ai fait démarrer les revenus qu’à partir du troisième mois. En effet, pour couvrir les 3 premiers mois, j’ai suffisamment d’argent de côté. Cela me couvre ensuite durant 3 ans. Au-delà de cette durée, je reçois une rente annuelle.

Cela me permet d’être plus serein dans ce métier d’indépendant que l’on peut quand même qualifier de risqué.

La complémentaire Santé

Il s’agit ici d’une classique complémentaire santé, vous permettant de mieux couvrir vos dépenses médicales.

Le PER : Plan Epargne retraite

Lorsque l’on a moins de cinquante ans aujourd’hui, la probabilité de percevoir une retraite classique et surtout suffisante, de la part de l’État, devient, comment dire… aléatoire. Et ce, même si vous cotisez pour la retraite. Personnellement, je ne compte donc pas du tout dessus.

L’une des possibilités, pour contrebalancer ce risque de ne rien recevoir (ou recevoir une somme insuffisante pour pouvoir vivre décemment), c’est de cotiser à un plan de retraite via un assureur. Contrairement à la retraite pour laquelle vous cotisez au travers des charges que vous payez, qui servent à financer les retraites actuelles, les sommes que vous investissez aujourd’hui retourneront dans votre poche dans quelques décennies (avec les plus ou moins-values que vous aurez réalisées).

Et au vu de l’évolution du ratio retraités/actifs et de la dette du pays, cette retraite complémentaire ne semble pas un luxe.

Le PER a pas mal d’atouts :

- On peut faire des versements quand on veut : il n’y aucune obligation de régularité

- On peut le percevoir à la retraite sous forme de rente (revenu mensuel) ou de capital (tout en une fois)

- Il y a en plus 6 types de sorties anticipées :

- Achat de la résidence principale

- Fin des droits chômage ou non-indemnisation après licenciement, rupture conventionnelle, démission légitime, etc.

- Liquidation judiciaire : cessation d’activité non salariée après liquidation judiciaire

- Invalidité du titulaire, de son conjoint(e) ou partenaire de PACS

- Décès du conjoint ou partenaire de PACS

- Surrendettement

- Il offre un rendement moyen qui est, sur le long terme, habituellement supérieur aux rendements proposés sur les livrets réglementés (livret A, LDD…)

- Comme pour l’assurance-vie, on peut désigner qui on veut comme bénéficiaire en cas de décès

- Comme on peut verser des sommes dessus via son compte professionnel, il peut servir de variable d’ajustement flexible du résultat fiscal, pour optimiser son imposition tout en préaparant mieux sa retraite

Comme pour l’assurance-vie, les sommes sont versés sur des supports dits « sans risque » (fonds en euros) ou plus risqués avec des potentiels de plus-values supérieurs (UC ou unités de compte).

Certains assureurs proposent une gestion à horizon profilé, qui permet de maximiser les chances de plus-values lorsque l’on est loin de l’âge de la retraite, puis de réduire la part de risque au fur et à mesure que l’on s’en approche.

Quels avantages négociés par le blog avec l’agence TREPIED des MMA pour ses lecteurs ?

Même si l’agence a des tarifs qui se positionnent bien au vue des garanties et du service, je lui ai demandé si elle pouvait faire un effort supplémentaire pour les lecteurs du blog. Après quelques allers-retours, voici sa proposition :

- Assurance RC Pro : 2 mois gratuits la première année de souscription, ce qui correspond à une réduction de 16,7%

- Prévoyance et complémentaire santé : -20% durant toute la durée de vie des contrats. Etant donné les sommes engagées, cela fera une grosse différence au travers des années

- Plan retraite : là, c’est un peu plus compliqué de vous faire une réduction car… on vous reverse plus tard les sommes que vous avez investies. Donc ce n’est pas valable. Pour contrebalancer, l’agence propose de vous offrir les frais sur le premier versement pour l’ouverture du plan retraite (avec un mininum de 25% investis en unités de compte (UC)). Vous verrez avec Sébastien pour les détails.

Comment faire pour bénéficier de ces avantages ?

Pour en bénéficier, il suffit :

- De contacter Sébastien Roques de l’agence Trépied des MMA par téléphone au 04 50 26 20 24 ou par email à cabinet.trepied@mma.fr

- De lui dire que vous venez de la part de Réussir son BPJEPS

Attention ! Ce partenariat n’a pas été négocié avec MMA France mais seulement avec le cabinet Trépied des MMA.

Donc si vous appelez votre agence MMA du coin et que vous leur parlez de ce partenariat, cela ne marchera pas !

Coach sportif : que faire avant de souscrire à une assurance RC pro ?

Comme pour l’ensemble des choix que vous devez faire dans votre vie, je vous recommande de ne pas trop vous fier exclusivement aux conseils ou aux recommandations extérieures (même les miennes).

Avant de souscrire :

- Posez-vous la question : de quoi ai-je réellement besoin ?

- Lisez en détails les conditions générales et/ou le tableau récapitulatif des garanties et des franchises ainsi que le DIPA (Document d’Information sur le Produit d’Assurance) des assureurs chez qui vous pensez souscrire

- Laissez-vous au minimum 24h de réflexion (la nuit porte conseil)

- En enfin, suivez votre intuition. Si vous avez un gros doute mais que vous ne savez pas pourquoi, en général, ce n’est pas pour rien.

Que conclure sur l’assurance RC Pro dans le sport ?

Pour exercer en tant que coach sportif indépendant, l’assurance Responsabilité Civile Professionnelle (RC Pro) est obligatoire.

Avec un assureur lambda, il faut souvent bidouiller pour avoir une assurance RC Pro qui englobe bien toutes les activités d’un coach sportif. Et dès que vous couvrez plusieurs champs de compétences ou que vous exercez en ligne, c’est compliqué.

Depuis des années, un cabinet d’assurances s’est focalisé en partie sur le domaine bien spécifique des coachs sportifs indépendants : le cabinet Trépied des MMA.

Ses principaux points forts : une connaissance parfaite de notre métier, du professionnalisme et des qualités humaines. Le tout avec des garanties et des conditions de plafonds et de franchises particulièrement intéressantes.

Ses principaux points faibles : une assurance « old school« , où les moyens modernes de communication ne sont pas vraiment exploités. Mais n’est-ce pas dans la tendance du moment ? Revenir au vrai contact humain, en toute authenticité. Et là, vous aurez de plus toujours le même interlocuteur dédié.

En résumé, une assurance pro compétitive et surtout sécurisante que j’ai moi-même souscrit depuis début 2018. Et si vous cherchez comme moi à vous couvrir sur des risques réels en cas de pertes de revenus, les conditions négociées pour le blog sont généreuses.

En complément de l’assurance RC Pro, je recommande à tous les coachs sportifs à leur compte de souscrire à une Prévoyance. Pour tout savoir sur la Prévoyance, je vous renvois à ce replay de webinaire où j’échange avec la MMA pour répondre aux questions principales que peut se poser un coach sportif concernant la Prévoyance.

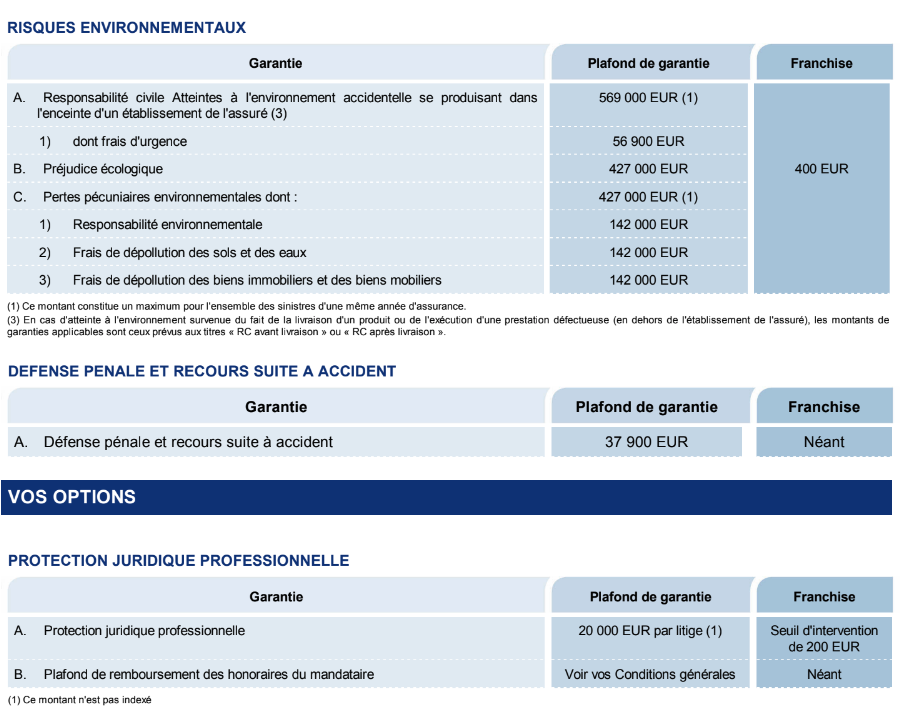

Annexe : tableau récapitulatif des franchises et des garanties du cabinet MMA

Date de première publication : 4 juillet 2018

Ancien analyste financier reconverti en coach sportif, j’ai pris ce tournant dans ma vie pour me rapprocher de ma passion. Durant ma formation BPJEPS, j’étais surnommé « Professeur Balussaud » du fait que j’aimais toujours aider mes camarades dans leurs révisions.

Fondateur de ce blog, coach sportif indépendant spécialisé sur la clientèle étrangère, jury du BPJEPS AF et détenteur de nombreux diplômes complémentaires (CrossFit L-2 Trainer, nutrition du sportif, préparation mentale, Pilates, mobilité…), ce blog m’offre l’opportunité, depuis sa création en 2014, d’accompagner d’autres étudiants dans la réussite de leur diplôme et de leur vie de coach sportif.

Ce blog permet aussi aux coachs sportifs talentueux qui s’investissent sur ce blog d’apporter leur précieuse contribution et de créer une belle entraide entre coachs.

Bonjour,

Est-ce que l’association ou la salle que l’on facture pour des prestations en tant qu’indépendant doit nous demander une attestation de notre RC pro ?

Bonjour,

Le professionnel qui vous emploie doit afficher votre diplôme et votre carte pro.

Vous êtes de votre côté dans l’obligation d’avoir une RC pro pour pouvoir exercer.

La structure est censée s’assurer que vous ayez une RC pro. Je ne sais pas trop après si elle a une obligation de le faire et si elle peut être considérée comme fautive si elle ne le fait pas.

J’espère avoir répondu à votre question

Bonjour,

Savez vous si l’assurance est obligatoire pour une activité 100% en ligne ( coaching/suivi à distance, programmes) ?

merci

cdt,

Bonjour,

Oui, à partir du moment où vous avez des revenus liés à une activité de coaching, qu’elle soit en ligne ou non, l’assurance RC pro est obligatoire.

Si par exemple l’un de vos clients se blessent en suivant vos instructions, il peut se retourner contre vous.

Bonjour, je vais démarrer mon activité de Coach Sportif en auto-entreprise et j’aurais voulu savoir si votre article me concerne aussi.

Je fais du suivi en ligne, et je fais aussi du personal training dans mon homegym personnel (mon domicile), est-ce que vous savez si il y’a d’autres précisions à stipuler dans les contrats de la RC Pro, comparé à un personal trainer qui exercerait dans une salle à l’extérieur ?

Je pense à l’entretien des poulies, aux normes des escaliers pour l’accès au homegym etc.. étant donné que c’est du matériel non pro qui sera utilisé par mes clients, y’a t-il des vides juridiques ou des réglementations spécifiques là dessus ?

Les seuls coachs que je connaisse font du PT dans une salle commercial, et font du » en ligne « , mais personne n’est dans le même cas que moi.

Merci d’avance,

Cordialement

Bonjour Jordan,

Pour être sûr d’être bien couvert, le mieux est d’expliquer en détails à votre conseiller en assurances les contextes dans lesquels vous allez exercer. Comme ça celui-ci intègrera les divers risques à votre contrat.

Mieux vaut pour cela discuter avec un conseiller et ne pas souscrire à des contrats déjà tout fait.

Merci pour cet article très instructif ! Je ne savais pas à quel point l’assurance RC pro était importante pour un coach sportif. C’est un aspect que je vais absolument considérer pour protéger mes activités.

Merci Daman pour ton retour.

Effectivement, la RC pro est obligatoire et même si elle ne l’était pas, ce serait un peu kamikaze de ne pas en prendre une.

Merci pour cet article très informatif ! En tant que coach sportif, je trouve que comprendre les enjeux de l’assurance RC pro est essentiel. Cela rassure mes clients et me permet de travailler en toute sérénité. J’apprécie particulièrement les exemples concrets que vous avez fournis.

Merci pour votre retour, ça me fait plaisir 😊🙏🏻

Merci pour cet article très informatif ! En tant que coach sportif, je comprends maintenant l’importance de l’assurance RC pro. C’est rassurant de savoir que ma responsabilité est couverte. Je vais certainement envisager de souscrire à une telle assurance pour protéger mes clients et moi-même !

Bonjour,

Merci pour cet article. Je voulais savoir si c’est encore d’actualité car je cherche MMA BRONS & TREPIED en google et je ne trouve pas. C’est normal (old school aussi) ?

Et sinon en tout cas, est-ce que vous pouvez aussi nous aider avec un analyse des autres assurances?

Merci pour votre réponse.

Bonjour, voici les coordonnées de l’agence

https://agence.mma.fr/thonon-les-bains-espace-leman/